Il bilancio di sostenibilità è uno strumento innovativo usato dalle imprese per comunicare agli stakeholder l’impatto dell’attività dell’organizzazione su ambiente, persone ed economia.

Il bilancio di sostenibilità è un report di carattere non finanziario, che va immaginato come un’evoluzione di un bilancio economico: in un bilancio di sostenibilità le organizzazioni si impegnano annualmente a rendicontare, oltre che le performance economiche, anche il loro impatto nelle tre sfere della sostenibilità (sociale, ambientale ed economica).

Lo scopo del bilancio è misurare il proprio impatto come azienda e dirigersi verso una generazione di utile responsabile, sostenibile.

Il bilancio di sostenibilità è rivolto a tutti i portatori di interesse dell’azienda, ai quali si comunicano gli impegni presi, gli obiettivi fissati e i risultati raggiunti nell’ambito della Responsabilità Sociale d’Impresa (CSR).

La scelta di dotarsi di questo strumento produce una doppia serie di benefici per l’impresa.

In primo luogo, redigere il bilancio di sostenibilità significa cercare strade per implementare migliori strategie e politiche di gestione a lungo termine, confrontare e valutare le prestazioni di sostenibilità rispetto a leggi, norme, codici, standard di performance e iniziative volontarie, semplificare i processi, ridurre i costi e migliorare l’efficienza.

In secondo luogo, l’impresa si pone come punto di riferimento per il territorio e la comunità in cui opera proprio attraverso l’attenzione agli impatti negativi in campo ambientale, sociale e di governance. Di conseguenza, l’azienda afferma e conferma una reputazione positiva e dimostra l’affidabilità del brand.

Con quale legge il Bilancio di Sostenibilità entra in vigore e quali norme lo disciplinano?

La Corporate Sustainability Reporting Directive (CSRD) è la direttiva europea che rende obbligatoria per molte imprese la redazione del bilancio di sostenibilità.

È stata pubblicata nella Gazzetta Ufficiale dell’Unione Europea il 14 dicembre 2022 ed è entrata in vigore 20 giorni dopo. Nel testo della normativa sono descritte le imprese obbligate a pubblicare un bilancio di sostenibilità, le tempistiche con cui dovranno renderlo noto e i criteri con cui dovranno redigerlo.

L’intento della direttiva è portare le organizzazioni ad intraprendere percorsi strutturati, misurabili e comparabili rispetto alle loro azioni di sostenibilità per sconfiggere il fenomeno del greenwashing e guidare le organizzazioni ad una consapevolezza sincera dell’importanza di una crescita responsabile.

La nuova direttiva estende l’applicazione della precedente direttiva (Non Financial Reporting Directive, NFRD), rendendo obbligatoria la redazione del bilancio di sostenibilità a molte più imprese. Infatti, in Europa, le aziende che dovevano pubblicare un report sulla sostenibilità erano circa 10.000 (400 in Italia); con questa nuova direttiva, vedremo circa 50.000 aziende (4.000 in Italia) obbligate a dotarsi di un report di sostenibilità.

Quali imprese devono redigere il Bilancio di Sostenibilità ed entro quali scadenze devono farlo?

Le aziende saranno obbligate a pubblicare un bilancio di sostenibilità in tempi diversi. Le scadenze variano a seconda della tipologia di azienda e di alcuni criteri dimensionali.

Secondo la direttiva CSRD, le società che dovranno pubblicare un bilancio di sostenibilità ambientale, sociale e di governance sono le società europee quotate sui mercati finanziari (anche PMI, sono escluse solo le microimprese), le grandi società europee non quotate e le società extraeuropee. Per grandi società non quotate si intendono le società che soddisfano almeno due di questi tre requisiti: fatturato superiore a 50 milioni, patrimonio netto superiore a 20 milioni, oltre 250 dipendenti.

Le aziende saranno obbligate a pubblicare un bilancio di sostenibilità in tempi diversi.

Le prime saranno le grandi imprese, ovvero società con più di 500 dipendenti, che pubblicheranno il bilancio a partire dal 1° gennaio 2025. Si tratta di aziende che erano già soggette alla direttiva precedente (NFRD), quindi già familiari con questo tipo di report. Le prime aziende dovranno applicare le nuove regole per la prima volta con riferimento all’esercizio 2024, per i report pubblicati nel 2025. Le ultime a pubblicare il bilancio di sostenibilità saranno le società extra europee che dovranno farlo a partire dal 2029.

Da dove partire per redigere il Bilancio di Sostenibilità?

La direttiva richiede alle imprese di rendicontare le loro performance e gli indicatori con cui intendono misurarle (KPIs), rispetto alla resilienza della loro strategia in relazione ai rischi per la sostenibilità.

Il primo nucleo che la direttiva obbliga a rendicontare è la materialità, o meglio la doppia materialità, dell’impresa. Per doppia materialità si intende l’impatto a doppio senso, sia dell’impresa sul mondo esterno, che del mondo esterno sulle finanze dell’impresa.

Per soddisfare questo criterio è necessario un esercizio di analisi di cosa è considerabile materiale per la propria impresa, e cosa invece no, per poter poi dare priorità e lavorare sugli effettivi materiali. Sono materiali per un’impresa gli impatti ambientali, sociali e di governance (positivi e negativi) più rilevanti. L’analisi della materialità non è altro che la votazione degli impatti positivi di un’azienda su ambiente, persone ed economia.

Una volta individuati gli impatti materiali, si raggruppano in tematiche e si scelgono gli indicatori GRI da inserire all’interno del bilancio. In teoria, tutti gli impatti materiali dovrebbero essere coperti da un indicatore.

Quali caratteristiche deve avere il Bilancio di Sostenibilità?

La Commissione Europea ha definito standard comuni che aiuteranno le aziende a comunicare e gestire le proprie prestazioni in materia di sostenibilità in maniera efficiente, affidabile e comparabile.

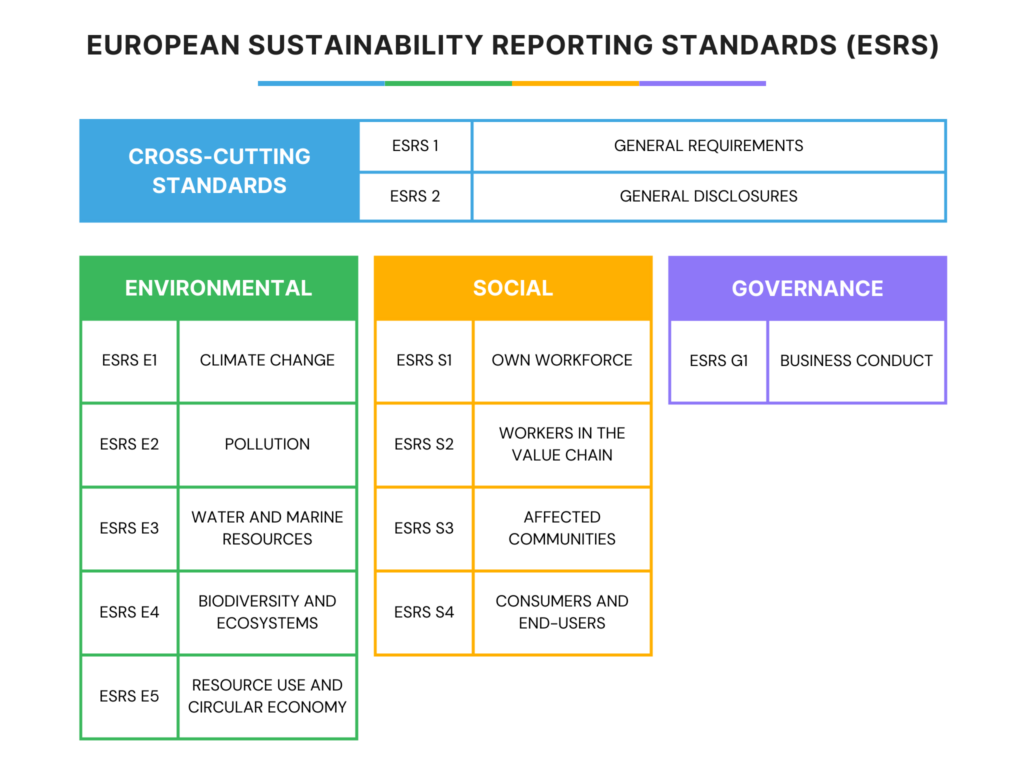

Le aziende soggette alla CSRD dovranno rendicontare secondo gli European Sustainability Reporting Standards (ESRS). Gli ESRS specificano le informazioni che un’impresa deve divulgare in merito ai suoi impatti materiali, ai rischi e alle opportunità in materia di sostenibilità ambientale, sociale e di governance.

Sono stati fissati 12 ESRS, che coprono l’intera gamma di questioni di sostenibilità, dalla sostenibilità ambientale, a quella sociale e di governance.

Ci sono tre categorie di ESRS:

-

norme trasversali, che stabiliscono i principi generali da applicare quando si effettua la rendicontazione;

-

norme attuali (norme ambientali, sociali e di governance), specifica le informazioni essenziali da comunicare ed è obbligatorio per tutte le società soggette a CSRD;

-

norme settoriali specifiche, che possono essere inserite o meno, in base a quanto emerso dall’analisi di materialità (la società riporterà solo le informazioni rilevanti e potrà omettere quelle non rilevanti per il suo modello di business e la sua attività).